매장을 오픈하며…. 나도 모르게 돈이 샌다.

사장님이 가장 많이 놓치는 돈 새는 지점

가게 문을 닫는 사장님을 오래 지켜보면, 한 가지 공통점이 보입니다. 대부분 장사가 안 돼서가 아니라, 오픈을 준비하던 단계에서 이미 새어버린 돈 때문에 무너집니다. 매출이 문제가 아니라, 그 매출이 올라오기까지 버틸 돈이 먼저 떨어진 겁니다.

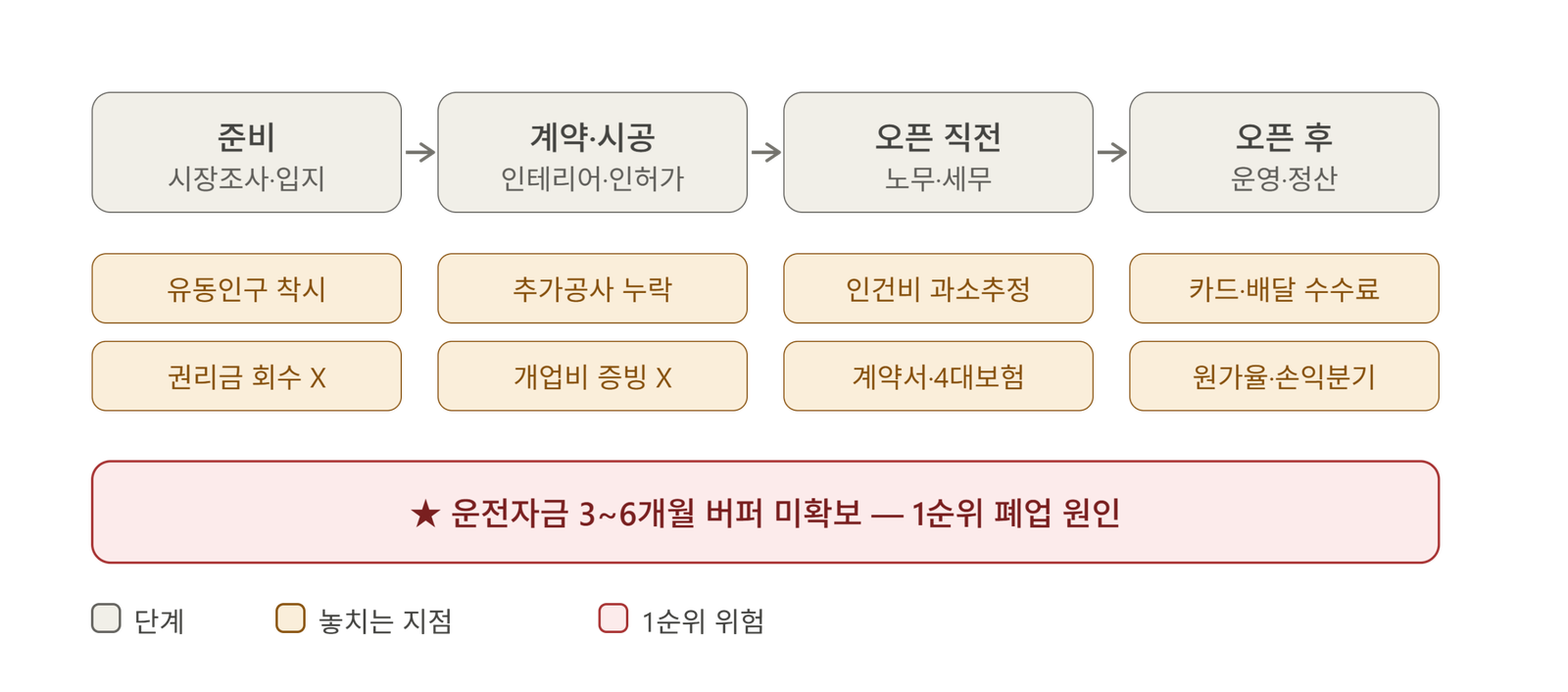

“오픈 타임라인별 돈 새는 지점” (준비 → 계약·시공 → 오픈 직전 → 오픈 후)

오픈은 한 번의 사건이 아니라 네 단계의 여정입니다. 각 단계마다 돈이 새는 자리가 정해져 있습니다. 순서대로 짚어보겠습니다.

1단계 준비 — 여기서 80%가 결정됩니다

가장 흔한 실수는 유동인구 착시입니다. 한낮에 한 번 보고 “사람 많네” 하고 계약하는데, 정작 우리 업종이 돈을 버는 시간대(저녁·주말)의 흐름은 보지 않습니다.

권리금도 마찬가지입니다. 관행대로 건네기 전에 “이 권리금을 내가 영업하면서 회수할 수 있는가”를 계산하는 사장님은 드뭅니다. 회수 못 하는 권리금은 그냥 사라진 돈입니다.

지인의 첫 매장 오픈을 도우며 논현동에서 준비를 진행했습니다. 주중·주말에 걸쳐 상권 조사를 마친 뒤 ‘주말 저녁’을 핵심 타깃으로 잡고 문을 열었죠. 그런데 막상 오픈해 보니 매출은 예상과 달리 주중 점심에서 더 잘 나왔습니다. 결국 점심 메뉴를 뒤늦게 추가해야 했던 경험이 있습니다.

2단계 계약·시공 — 견적서의 함정

인테리어 견적서는 거의 항상 첫 견적보다 비싸집니다. 처음 견적엔 철거·소방·전기증설·간판·정화조 같은 항목이 빠져 있다가, 시공에 들어가면 예산을 20~30% 초과하는 일이 흔합니다. 음식점이라면 정화조 용량과 소방 기준이 인허가를 막는 단골 사고입니다.

여기서 거의 모두가 놓치는 절세 포인트가 있습니다. 사업자등록 전에 쓴 인테리어·집기 비용도, 증빙만 챙기면 비용 처리와 매입세액 공제가 됩니다. 영수증을 안 모아 이 돈을 통째로 날리는 사장님이 정말 많습니다.

또 하나, 인테리어·주방설비·집기는 쓴 해에 한 번에 비용으로 털리지 않습니다. 여러 해에 나눠 처리(감가상각)됩니다. 이걸 모르면 “이만큼 썼으니 세금 적게 나오겠지” 했다가 첫해에 당황합니다. [→ 관련 글: 음식점 비용처리 가능한 항목 정리]

3단계 오픈 직전 — 첫날부터 터지는 곳

직원·알바를 쓰기로 했다면, 인건비를 “시급 × 시간”으로만 잡지 마십시오. 여기에 **주휴수당과 4대보험 사업주 부담분(급여의 약 10% 내외)**이 빠져 있습니다. 2026년 최저시급 10,320원 기준, 주 5일 풀타임 직원의 법정 최저 월급은 주휴수당까지 포함해 215만 6,880원입니다. 이걸 과소 추정하면 손익분기 계산이 처음부터 틀어집니다. [→ 관련 글: 주휴수당 계산, 사장님이 가장 많이 틀리는 부분]

그리고 오픈 첫날부터 알바를 쓰면서 근로계약서를 안 쓰면, 그 자체로 과태료 대상입니다. 4대보험 가입도 미루면 안 됩니다. [→ 관련 글: 알바 근로계약서에 반드시 넣어야 할 항목]

4단계 오픈 후 — 추정에서 빠지는 비용

매출이 올라와도 안심은 이릅니다. 카드 수수료와 배달 플랫폼 수수료가 매출의 일정 비율을 가져가는데, 오픈 전 수익 추정에서 자주 빠집니다. “매출은 높은데 돈이 안 남는” 구조가 여기서 시작됩니다. [→ 관련 글: 매출은 높은데 돈이 안 남는 음식점의 특징]

그리고, 가장 비싼 실수 — 운전자금

이 모든 단계를 관통하는 1순위 위험은 따로 있습니다. 운전자금 버퍼를 안 남기는 것입니다. 권리금·인테리어·보증금에 가진 돈을 전부 넣고, 오픈 후 자리 잡기까지 버틸 3~6개월치 적자 버퍼를 확보하지 않습니다.

신규 매장은 오픈하자마자 손익분기를 넘기지 못합니다. 자리를 잡는 데 시간이 걸립니다. 그 시간을 버틸 돈이 없으면, 장사가 막 잘되려는 시점에 문을 닫게 됩니다. 오픈 자금의 일부는 반드시 “버티는 돈”으로 떼어 두십시오.

제 경우는 첫 매장을 대출에 의지해, 그것도 빠듯하게 연 케이스였습니다.

모든 사장님이 그리는 그림은 비슷합니다. 오픈하자마자 손익분기를 넘기고, 한 달에 500~1,000만 원씩 꾸준히 손에 쥐는 것. 하지만 그 그림은 실력보다 운이 먼저 따라줘야 완성된다는 사실을, 우리는 대개 문을 연 뒤에야 알게 됩니다.

현실은 반대로 흘렀습니다. 매출이 기대만큼 받쳐주지 않자 추가 대출이 붙었고, 그 이자까지 고정비에 얹히면서 넘어야 할 손익분기점은 시작할 때보다 오히려 더 높아졌습니다.

첫 가게는 그렇게, 꿈과 숫자의 거리를 가장 비싸게 가르쳐 준 교실이었습니다.

오픈 전 체크리스트

매출 시간대(저녁·주말)의 유동인구를 직접 확인했다

권리금 회수 가능성을 숫자로 계산했다

인테리어 예산에 철거·소방·전기·정화조를 포함했다

사업자등록 전 지출 증빙을 모으고 있다

인건비에 주휴수당과 4대보험 사업주분을 반영했다

근로계약서·4대보험 준비가 끝났다

카드·배달 수수료를 손익 추정에 넣었다

운전자금 3~6개월치 버퍼를 따로 확보했다

마무리

오픈은 “돈을 쓰는 일”이 아니라 “돈이 새는 자리를 미리 막는 일”입니다. 위 8개 항목 중 절반만 챙겨도, 첫 6개월의 생존율이 크게 달라집니다. 각 항목은 다음 글에서 하나씩 깊게 다루겠습니다.